비과세 연금보험보다 개인연금보험이 더 적합하다!

안녕하세요, 저는 유용하고 확실한 정보를 제공하는 팀장 Cui입니다. 국민연금은 말랐고 기대수명은 늘어났다. 다양한 이유로 지금 많은 분들이 사적연금보험을 찾고 계십니다. 당신의 선택이라면 비교해야합니다! 그 이유는 3월에 새로 출시된 6%플랜 때문에 금리는 높을수록 좋은거 아닌가요? 라고 생각하실 수 있겠지만, 이번 변액연금 최저보증플랜의 경우 예상급여액을 산정할 때 차이가 있습니다.

그렇기 때문에 개인연금보험 비교는 필수! 즉, 연금을 많이 받으려면 연금 기준액과 연금 기여율이 높아야 한다는 것! 최저연금기준금액은 보험료 납입 후 최저이자보장금액이며, 연금지급률은 기본지급률 X(1+장기지원부담률)입니다.

그럼 개인연금보험의 양산이라 불리는 7%와 6%의 연금혜택을 자세히 비교해보겠습니다.

35세 남성 월 50만원 기준. A회사가 계획한 종신연금의 기준금액은 높고 금리도 높아야 하는데 B회사의 연금지급률은 매우 높다. 35세만 가능한가요?남자, 월 100만원, 10년 납입 기준 대비

전반적으로 6%가 더 높은 것을 알 수 있으며, 6% 계획의 또 다른 두드러진 특징은 최소 사망 준비금입니다. A사는 원금과 이자(원금+이자)를 지급하고 B사는 원금을 지급합니다. 표준적인 예로 75세에 사망한다고 가정하면 A사는 60,000,000 – 75,980,500 = 마이너스 ‘0’이고 B사는 승률 138,150,000 – 79,436,250 = 58,713,750 사망 시 법정 상속인 또는 사망 수혜자에게 지급되는 금액은 6%입니다. 유리한.그리고 중요한 최저보증이율을 보면 7%플랜은

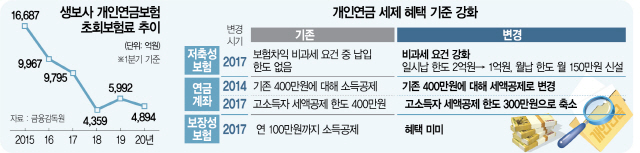

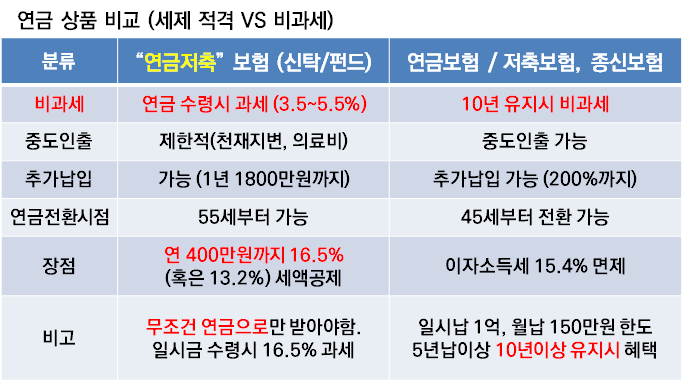

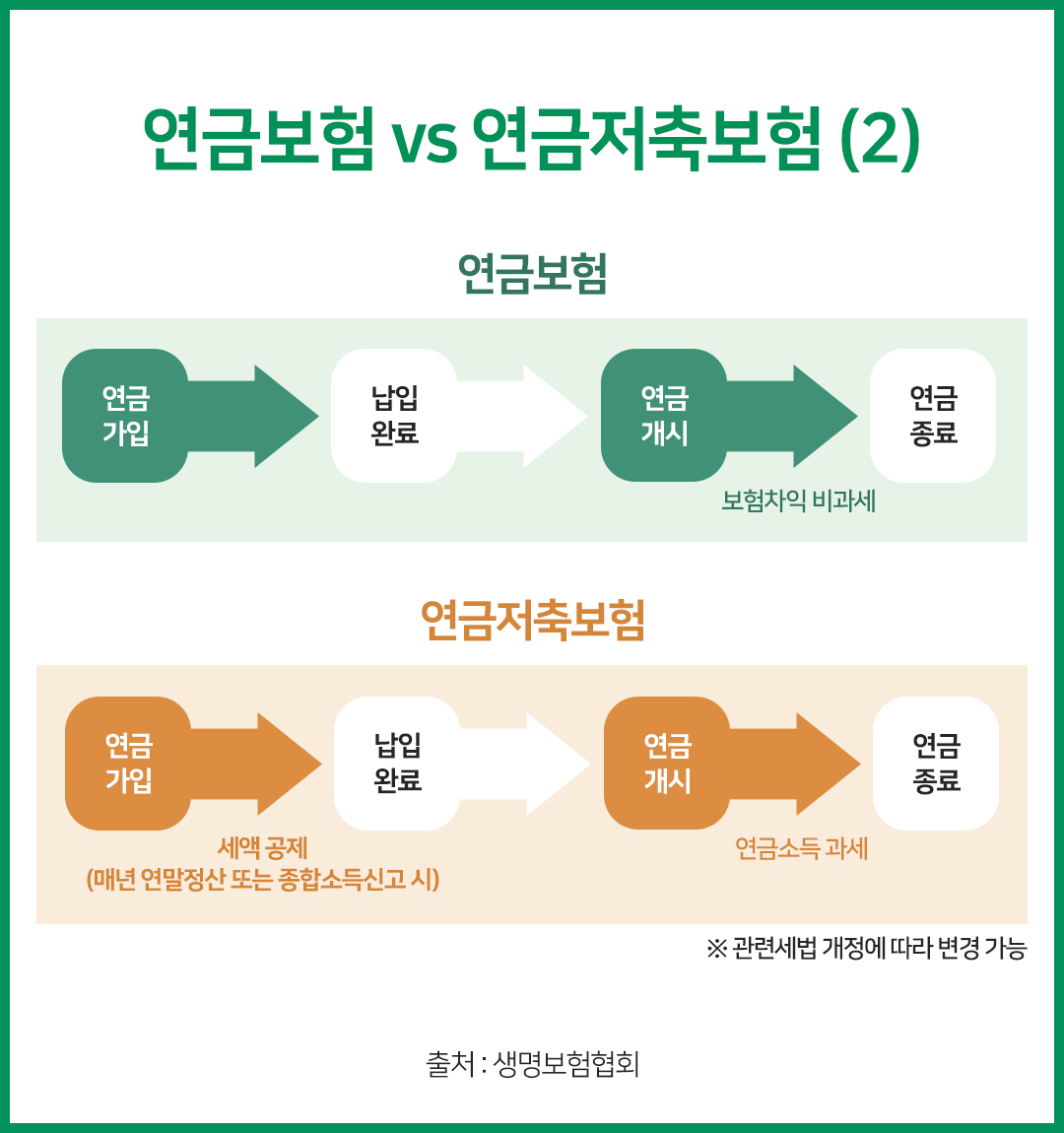

5% 기준, 연금개시 전 총 유지기간이 25년 이상인 경우 기준금액 추가금리 적용, 5%+2%=7% 최소보증 20년 이상 25년 미만인 경우 , 보장 6.5% . 6% 단리 계획 6%는 단기 또는 10년, 기타 기간은 5%입니다. 예를 들어 5년을 납부하면 5년에서 10년 사이의 짧은 5년은 6%만 적용되고 그 이후에는 5%가 됩니다. 반대로 내가 15년을 납입하면 15년과 10년 단리 6%, 짧은 10년 후에는 5%를 기준으로 연금기준액을 산정한다. 30대 여성이 준비한 플랜을 보면 매월 20만원을 10년간 납입하면 총액은 2400만원, 종신연금 기준액은 55.261로 추천한다. 100만원, 죽을 때까지 연간 282만원을 받을 수 있다. 예. 연금 개시연령도 문제죠? 30세 여성의 예를 들어, 60세에서 65세 사이에 대해 걱정합니다. 90세부터 누적되는 총 연금은 65세부터 늘어나므로 60세를 퇴직 시작 연령으로 선택합니다! 역시나 시작연령이 늦어지면 연금금액이 늘어날 것으로 예상되는데, 일찍 받을수록 초기 적립금이 커지기 때문에 이 부분은 잘 비교하시는 것이 좋습니다! 또한 개인연금보험은 세제혜택을 받을 수 있다. 은행예금의 경우 원금에 대한 이자가 과세되고, 연금저축의 경우에는 세액공제가 됩니다. 또한 어렵습니다. 또한 위의 제도가 관련 세법에서 정한 요건을 충족하면 비과세로 받을 수 있는 연금소득세 혜택도 있으니 그것도 굉장한 보너스! 내 펜션에 대해 궁금하시거나 다른 궁금한 사항이 있으시면 아래 배너를 클릭하시면 친절하게 안내해드리겠습니다!